Sentimentet faller mer enn markedet

Det paradoksale er at denne pessimismen oppstår midt i det som i realiteten er en helt normal korreksjon. Nasdaq har falt omtrent 8 % fra topp til bunn, noe som historisk sett er helt ordinært. Bitcoin har falt rundt 35 %, og selv det er ikke mer dramatisk enn typiske svingninger i et krypto-bullmarked. Prisfallet vi har sett så langt ligger med god margin innenfor normalen.

Hvorfor er sentimentet da så mye verre enn selve tallene skulle tilsi? En del av forklaringen ligger i at nedgangen har truffet spesielt hardt i sektorer som har vært populære blant retail-investorer: AI, halvledere, robotikk, kvante-data, sjeldne jordarter og andre deler av verdikjeden. Her sitter mange investorer tungt investert – ofte med belåning – og fallet har gitt en brutal realitetsorientering. Når de mest risikovillige gruppene blir hardt rammet, drar det sentimentet kraftig ned.

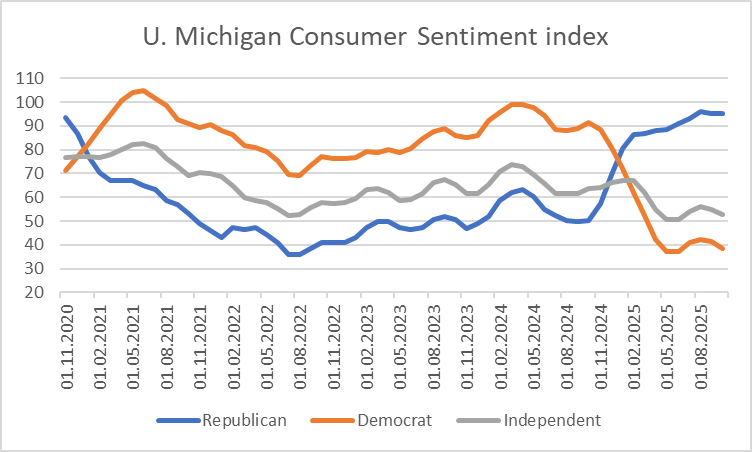

Man ser i tillegg et tydelig politisk mønster. De siste månedene har sentiment data fra USA vist en markant divergens mellom demokrater og republikanere. Etter valget i november 2024 snudde stemningen dramatisk, og for mange markedsaktører farger politiske holdninger risikovurderingen like mye som økonomiske data. Ettersom de politiske kontroversene er større enn noen gang siden andre verdenskrig, er også virkningen på dataene større enn noen gang.

Narrativet om boblen – og hva tallene faktisk viser

Men den sterkeste driveren bak pessimismen er likevel narrativet om «AI-boblen». Store deler av både profesjonelle og private investorer har hørt varsko-rop knyttet til oppgangen i teknologigigantene, og særlig NVIDIA har blitt symbolet på overoppheting. Problemet er at tallene ikke støtter boblefortellingen. NVIDIAs inntjening per aksje er tredoblet på to år og førti-doblet siden tredje kvartal 2022. Selskapet melder at de er utsolgt og ikke klarer å møte etterspørselen. Det er altså faktiske, kraftige inntektsstrømmer bak kursoppgangen.

Kritikere peker på at mye av inntektene kommer fra kunder som selv ikke tjener penger. Det er riktig, men samtidig ikke avgjørende. «Hyperscalers» og teknologigiganter har enorm tilgang på kapital, og AI-disrupsjonen er fortsatt i en tidlig fase. Lønnsomheten kommer senere, slik vi har sett det med de fleste store teknologi-gjennombrudd de siste 20 årene. Dessuten ser både nasjonalstater og selskaper på AI som et strategisk og eksistensielt anliggende. Investeringene vil fortsette uavhengig av kortsiktig lønnsomhet. Alt tyder på at problemene ligger i kapasitet, ikke i etterspørsel.

Markedskorreksjoner kommer vanligvis i to former: de som dreier seg om likviditet og sentiment, og de som skyldes fundamentale problemer. Likviditetsdrevne korreksjoner pleier å være V-formede – raske fall og raske oppganger – mens fundamentale problemer gir U- eller L-formede forløp. AI har vært den store motoren bak oppgangen i risikoaktiva, og alle tilgjengelige data tyder på at denne motoren fortsatt går for fullt. NVIDIAs tall viser ingen tegn til stagnasjon, leverandører av tilknyttede kapitalvarer rapporterer fulle ordrebøker og lange ventelister, minneprisene stiger, og behovet for datakraft øker raskere enn industrien klarer å skalere.

Alt dette peker i retning av at nedgangen siden oktober først og fremst er drevet av likviditet og sentiment – ikke av endringer i underliggende fundamentale forhold. Historisk sett betyr det at korreksjonen sannsynligvis blir kortvarig, lik de vi så i august–september 2024 og mars–mai 2025.

Med andre ord: Stemningen er i kjelleren, men fundamentet er sterkt. Og ofte er det nettopp i slike perioder at neste etappe av et bullmarked starter. Den siste månedens ubehageligheter kan fort være glemt når våren kommer.

Hvem roper "boble"? Og hvorfor akkurat på minne?

Micron har gått som en rakett. Det samme har SK Hynix og minnedivisjonen til Samsung. Og som på kommando har det dukket opp en hærskare folk på X, i kommentarfelt og i kaffepauser som har funnet sitt nye favorittord: boble. La oss stoppe litt der.

Asymmetri som strategi

Symmetri signaliserer god helse, stabile gener, fravær av utviklingsforstyrrelser. Det er en evolusjonær snarvei: hjernen vår tolker symmetri som “alt er på stell”. I investeringer er det stikk motsatt; der er asymmetri det du burde leter etter.

Uendelig tilbud

Hva skjer når maskiner overtar menneskelig arbeid? I 2022 skjedde det som i etterkant har blitt kalt "The Chat-GPT-moment". I 2026 har vi det som i etterkant vil bli kalt "The OpenClaw moment".