Som DN skriver var ART ned nærmere 10% i februar, helt vanlig for vår del. Det er vanskelig nok å levere 20-30% avkastning annualisert, om det ikke skal være uten volatilitet. Det som slo oss i denne forbindelse var hvor mye pessimisme som fantes der ute.

Dette er ikke ment å være noen kritikk av Dagens Næringsliv , men en generell kommentar om at det finnes informasjon i mengden av negativitet i finanspressen.

Markedet og nyhetsbildet går sjelden hånd i hånd

For å ta det elementære først: Bunner i markedet er ikke sammenfallende med gode nyheter, men med dårlige nyheter. Denne ganske åpenbare sannheten er vanskelig å huske på når det stormer og man er lettere deprimert fordi porteføljen har falt i verdi. Sentiment følger priser, ikke omvendt. Om noe burde man heller se på muligheten for å øke risikoen i porteføljen sin når sentimentet er så dårlig, og vi tror markedet fremover vil definitivt overaske på oppsiden.

Årsaken til mye av usikkerheten i markedet, og de dystre overskriftene kan selvsagt oppsummeres til Donald Trump, og primært det som rett og slett er skatte- og avgiftspolitikk. Bekymringene er hovedsakelig at innførsel av (økte) tollsatser vil øke inflasjonen, som vil kunne føre til økte renter, samt over tid redusere frihandel som på marginen vil være en vedvarende negativ faktor på global vekst.

Trump som forklaring – eller unnskyldning?

Det er imidlertid grunnlag for å tro at frykten er stekt overdrevet, og mulig har markedsuroen mindre å gjøre med Trump enn overskriftene skulle tilsi.

For det første har markedet hatt tid på seg til å prise inn og bedrifter hatt tid til å tilpasse seg Trumps tollsatser i hvert fall siden november. Muligens var noen av den oppfatning at dette var et forhandlingsutspill (det kan det fortsatt være), som ikke ville bli gjennomført (åpenbart ikke tilfelle).

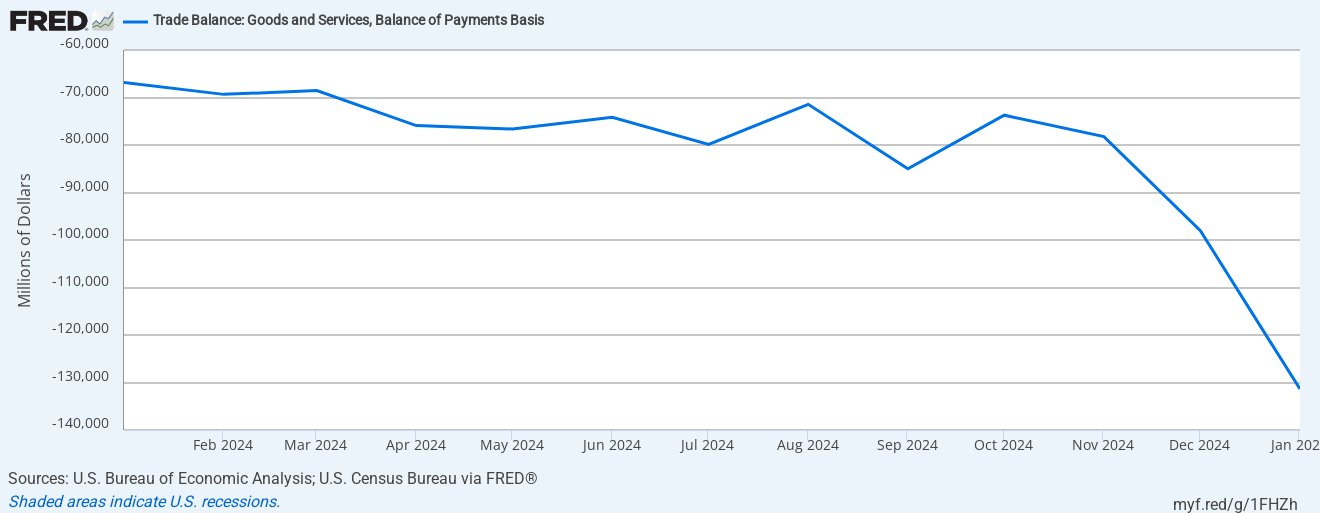

For det andre har næringsdrivende, hvor import er en vesentlig del av forretningen, løpt i forkant av økte tollsatser og fylt opp lagrene sine. Dette er synlig i importdataene. Derfor vil det være helt naturlig om aktiviteten svekker seg de neste månedene. Det er ikke nødvendigvis et tegn på resesjon eller en form for varig ny tilstand.

https://fred.stlouisfed.org/graph/fredgraph.png?g=1FHZh&height=490

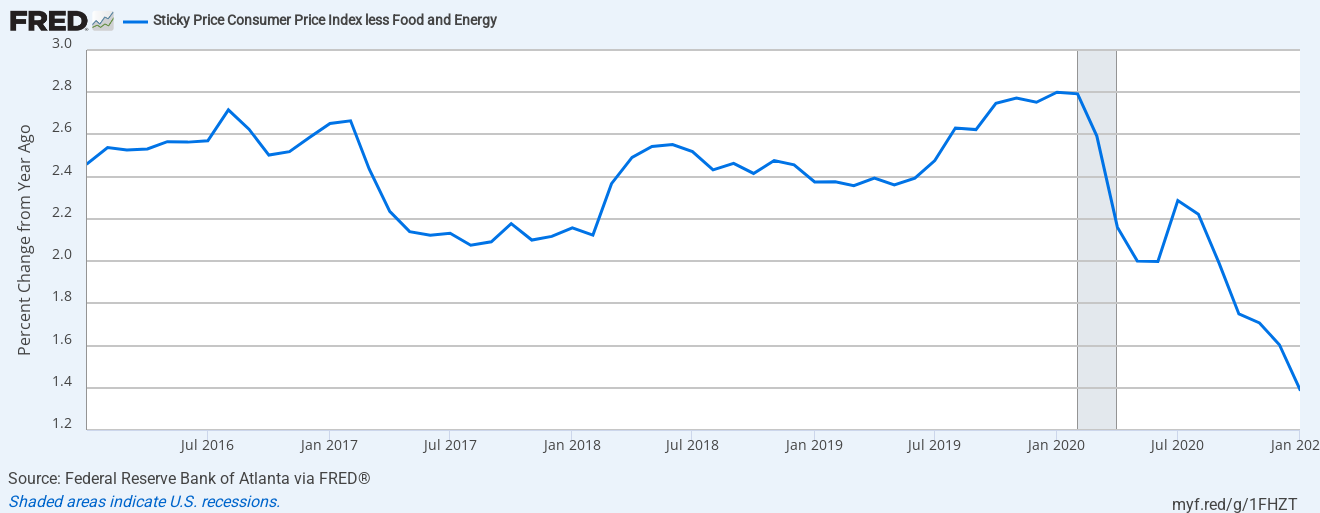

For det tredje medførte ikke toll-økningen som ble innført under Trump 1.0 (og utvidet under Biden) til noen vesentlig økning i inflasjonen. Det er selvsagt en stor sannsynlighet for at man ser en en-gangs-effekt av tolløkningen når det blir innført, men ikke nødvendigvis én til én med avgiftsøkningene. Ved engangseffekter vil inflasjonen gå tilbake til null ved neste måling, og dermed noe sentralbankene og markedet ser igjennom.

https://fred.stlouisfed.org/graph/fredgraph.png?g=1FHZT&height=490

For det fjerde: kan det være at korreksjonen vi har sett hadde lite med Trump-politikk å gjøre, men drevet av andre faktorer? En korreksjon av den størrelsen man har sett i februar-mars 2025 er en relativt vanlig hendelse, og ikke noe som burde skape panikk.

Likviditet driver markedet mer enn politikk

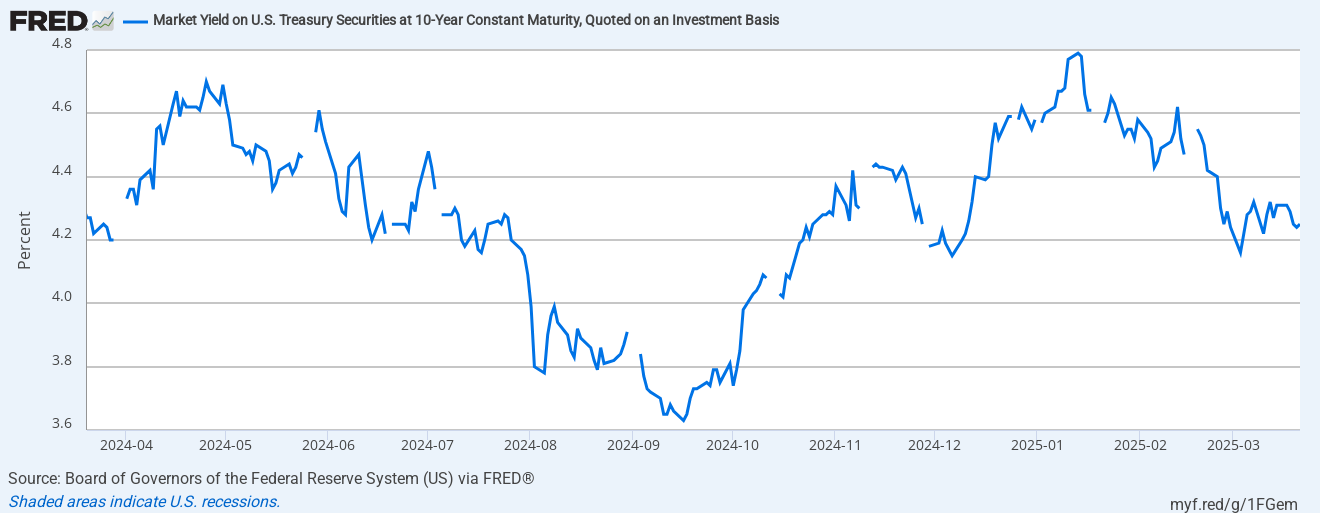

I tillegg så vi en kraftig økning i dollar-kursen og amerikanske renter i fjerde kvartal. Rent overordnet gir sterkere dollar mindre global likviditet, noe som gjør at sterkere dollar = svakere risikoaktiva (med en forsinkelse)

Raoul Pal og Julien Bittel har publisert mye arbeid på området i Macro Investing Tool og Global Macro Investor , og treffsikkerheten av dette har hittil vært slående.

Nå som dollaren har svekket, og amerikanske 10 års-renter har falt 0,6 % på to måneder vil denne motvinden snu til medvind når vi går inn i andre kvartal.

Svekkelsen av dollaren har også økt kinesernes handlingsrom, og i etterkant av partikongressen ble det kunngjort en stor tiltakspakke i midten av mars.

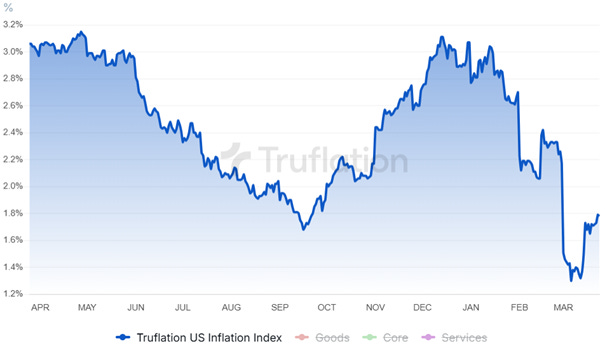

I tillegg til dette, er det lite som tyder på at inflasjonen er tiltagende, i hvert fall hvis man skal tro på Truflation som henter inn titusenvis av priser fra nettet kontinuerlig. Dette burde sørge for at den amerikanske sentralbanken (Fed) ikke kommer til å stikke kjepper i hjulene. Fed kunngjorde jo nylig en utfasing av obligasjonssalgene sine som vil i praksis gi mer likviditet, og en dytt oppover til aksje- og kryptomarkedene.

Risiko finnes alltid, men det er sjelden den risikoen som «alle» bekymrer seg for som er noe å frykte. I 2016 var konsensusforventningen både hos strateger og i media, at en Trump-seier ville være katastrofalt for aksjemarkedene. Faktum ble noe helt annet. Med all medvinden som er i vente er en god sannsynlighet at vi nå får en gjentagelse av fenomenet, og vi finner ikke grunn til å posisjonere oss for noe annet enn at minste motstands vei er opp for øyeblikket.

Hvem roper "boble"? Og hvorfor akkurat på minne?

Micron har gått som en rakett. Det samme har SK Hynix og minnedivisjonen til Samsung. Og som på kommando har det dukket opp en hærskare folk på X, i kommentarfelt og i kaffepauser som har funnet sitt nye favorittord: boble. La oss stoppe litt der.

Asymmetri som strategi

Symmetri signaliserer god helse, stabile gener, fravær av utviklingsforstyrrelser. Det er en evolusjonær snarvei: hjernen vår tolker symmetri som “alt er på stell”. I investeringer er det stikk motsatt; der er asymmetri det du burde leter etter.

Uendelig tilbud

Hva skjer når maskiner overtar menneskelig arbeid? I 2022 skjedde det som i etterkant har blitt kalt "The Chat-GPT-moment". I 2026 har vi det som i etterkant vil bli kalt "The OpenClaw moment".

{kind=link}

{kind=link}