I naturen er symmetri som regel et godt tegn. Mennesker med symmetriske ansiktstrekk blir konsekvent vurdert som mer attraktive — det har psykologer dokumentert i en lang rekke studier siden 90-tallet. Symmetri signaliserer god helse, stabile gener, fravær av utviklingsforstyrrelser. Det er en evolusjonær snarvei: hjernen vår tolker symmetri som “alt er på stell”.

I investeringer er det stikk motsatt; der er asymmetri det du burde leter etter.

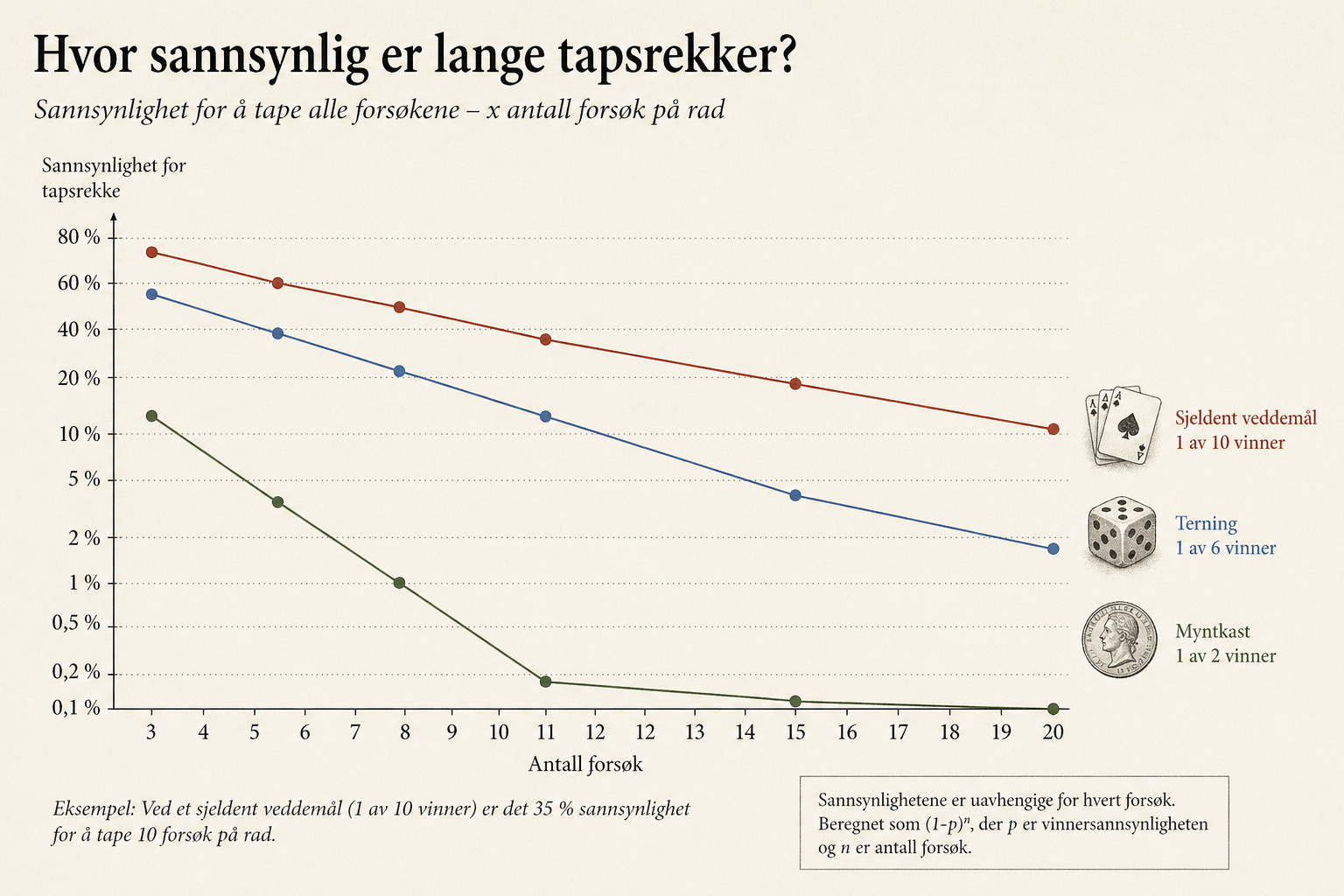

Myntkastet

Tenk deg det enkleste mulige veddemålet. Du kaster en mynt. Lander den rett, vinner du 100 kroner. Lander den feil, taper du 100 kroner. Spilt nok ganger ender du i null. Det er statistisk uunngåelig. Det er et symmetrisk veddemål, og det er — bortsett fra ren underholdning — fullstendig uinteressant.

La oss nå endre spillet litt. Samme innsats på 100 kroner, samme 50/50-sannsynlighet. Men hvis mynten lander rett, får du 200 kroner. Lander den feil, taper du fortsatt bare 100 kroner.

Forventet verdi per kast er nå +50 kroner. Spilt over tid er dette ikke et veddemål — det er en pengemaskin.

Hvorfor er det så få som jakter på dette?

Asymmetri som konsept er ikke kontroversielt. Spør hvilken som helst forvalter om de liker asymmetri, og de vil svare ja. Hele venture capital-bransjen er bygget på det: aksepter at ni av ti porteføljeselskaper feiler, fordi den ene som lykkes er mange ganger investeringen.

Men ekstrem asymmetri — de virkelig store uoppdagede mulighetene — er det få som engasjerer seg med, og grunnene er sammensatte.

For institusjonelle forvaltere handler det om hvordan man måles. En forvalter som skal levere månedlig oppdatering kan ikke fortelle at strategien er å sitte på posisjoner som “plutselig” kan tjuedoble seg. Det høres ikke seriøst ut. Det “edruelige” base case-scenarioet er det som passerer blir forelagt investeringskomitéen, og da tvinges man til å fjerne de «useriøst» høye tallene. Med andre ord blir all potensiell avkastning over et visst nivå sett bort fra — og dermed forsvinner også attraktiviteten.

Lite er mer symptomatisk på dette enn den ofte nedsettende bruken av ordet spekulasjon. Ordet kommer fra latinske «speculare» som betyr å speide eller observere. Og betydningen i de tidlige finansmarkedene, var av en person som gjorde en investering den intensjon å forutsi fremtidig gevinst. Dette er nettopp det når alle som driver en eller annen form for investeringsvirksomhet bedriver. Likevel er de aller fleste opptatt av å understreke at de absolutt ikke driver spekulasjon! Årsaken til dette er den negative konnotasjonen ordet fikk fra slutten av 1800-tallet og særlig fra 1930-tallet, hvor en «investor» på en måte driver med noe som er mer moralsk høyverdig enn en spekulant. Dette gjør at den institusjonaliserte delen av finansbransjen har en iboende tilbøyelighet for å spekulere i at en ting er statisk, mens spekulanten gjerne spekulerer i at ting vil endre seg. De fleste store asymmetriske muligheter finnes nettopp i sistnevnte kategori.

I tillegg er det et målepunktsproblem. Asymmetriske posisjoner kan ligge stille i ett, to, tre år før de leverer. I den perioden faller man fort bak forventningene. Det er vanskelig å forklare overordnede eller kunder at “nei, dette har ikke fungert ennå, men det kan plutselig endre seg fullstendig”. Sjelden overbevisende. Porteføljeforvalteren stilles dermed fort overfor valget mellom å fjerne posisjonen eller miste jobben. Ikke et vanskelig valg for de fleste.

Når matematikken møter virkeligheten

Her er problemet alle som har gjort dette i praksis kjenner: selv om strategien er matematisk overlegen, er det ingen garanti mot å tape mange ganger på rad. Ti tap etter hverandre er usannsynlig. Men det kan skje. Og når det først skjer, er det fryktelig vanskelig å sitte stille, selv om du vet at matematikken er på din side.

Verre blir det når veddemålet ikke er et myntkast lenger. Bytt mynten med en terning der du bare vinner på sekseren, og du har plutselig 5 av 6 utfall som taper. Forventet verdi kan fortsatt være sterkt positiv hvis premien er stor nok — men antall tap på rad blir et helt annet kapittel.

Det kan gå måneder, kanskje år. I mellomtiden skal du forklare deg selv, dine investorer eller din overordnede at strategien fortsatt fungerer. Verst av alt: i markedet finnes det ingen måte å bevise hverken hva sannsynligheten for et gitt utfall faktisk er, eller hvilke utfall som i det hele tatt er mulige. Man kan ikke observere om terningen har 6, 10 eller 24 sider. Slike tapsperioder koster finansiell kapital, psykologisk kapital og ikke minst troverdighet. Selv en strategi som matematisk er nesten garantert å generere kjempeprofitt på sikt, kan dermed bli for smertefull til å holde ut.

Det aller meste av forvaltet kapital er dessuten direkte eller indirekte bundet til indekser. Slike asymmetriske muligheter finnes typisk i sektorer eller selskaper som ikke er i indeksen, eller har svært lav vekt — ofte fordi markedsverdien har blitt nærmest utradert av svak kursutvikling. Det gjør investeringen relativt uattraktiv for institusjonell kapital i øyeblikket. Samtidig oppstår en potensiell fremtidig oppside (asymmetri): når kursen først snur, kan en eventuell indeksinklusjon gi den selvforsterkende kraft.

Resultatet er at hele apparatet av institusjonell kapitalforvaltning systematisk styrer unna nettopp de mulighetene som har høyest asymmetri.

“It takes courage to be a pig.”

Stanley Druckenmiller

Den private investorens fordel — og fellene

På den andre siden står de private investorene som styrer egne midler. Mange av dem er skarpe, godt informerte, og betydelig dyktigere til å finne asymmetriske muligheter enn de fleste profesjonelle. De har en stor strukturell fordel: ingen komité å rapportere til, ingen indeks å følge, ingen kunder som ringer hver måned. De kan grave seg dypt ned i en nisje, lese alt som finnes, og ta en posisjon basert på egen overbevisning.

Det er en undervurdert fordel. Mye av den beste analysen i markedet i dag publiseres ikke i analyserapporter, men på spesialiserte forum, Substack og X (Twitter) — skrevet av folk som faktisk kjenner industrien.

Utfordringen er ikke å finne mulighetene. Den er å velge dem ut, og å holde ut.

Mange private investorer har forelsket seg in en tese, og ender med en unødvendig konsentrert portefølje. Det øker sannsynligheten for at man oppnår ingen treff, i tillegg til at det skaper et psykologisk press det er lett å undervurdere. Det blir vanskeligere å kunne vente lenge nok, mens alternativkostnaden skyter i taket når andre investeringer løper av gårde, og de som ikke har gjort egne analyser mangler ofte den nødvendige overbevisningen og utholdenheten.

Et fond med rett mandat og riktig investorgrunnlag kan strukturelt løse begge problemene — ikke nødvendigvis fordi forvalteren er flinkere til å finne casene enn en god privat investor, men fordi strukturen tilfører risikokontroll, langsiktighet og disiplin.

Hvor kommer asymmetrien fra?

Et naturlig spørsmål er: hvis disse mulighetene er så åpenbare, hvorfor forsvinner de ikke?

Svaret er at de gjør det — etter en stund. Men underveis finnes det noen ganske robuste kilder til vedvarende asymmetri.

Tvungne selgere er vanlig, for eksempel som følge av innløsninger i fond med store posisjoner, konkursbo, eller at enkelte investeringer nærmest over natten blir politisk betente (russiske aksjer i 2022, Tesla i 2024, israelske aksjer i 2025/26). Slike pressperioder er ofte forbigående — mye er glemt i løpet av noen måneder — og reverseres over relativt kort tid.

Det samme gjelder også tvungne kjøpere. Short-skviser, indeksinklusjoner og generell ekstrem posisjonering er typiske eksempler.

Strukturelle blindsoner er en annen. Sektorer som har vært dårlige investeringer i ti år, har færre analytikere som dekker dem, færre fond som kan eie dem, og en allmenn forventning om at de skal fortsette å være dårlige. Når syklusen snur, er det nesten ingen som ser det først. Råvarer er det klassiske eksempelet: uran ble handlet til godt under produksjonskostnad i over et tiår før det snudde, ingen ville ha oljeaksjer i 2020, og kobber har vært underinvestert i 30 år.

Narrativ-feilprising er en tredje kilde. Et selskap eller en sektor får et stempel — “døende”, “kontroversiell”, “uinvesterbar” eller ekstremt syklisk — og handles deretter, uavhengig av hva realiteten faktisk er. Ofte har de underliggende forholdene endret seg uten at narrativet er oppdatert blant generalist-investorene. Det skaper en typisk sekvens: aksjene ligger først stille, så stiger de — men får da gjerne stempel som overkjøpt eller «boble» — før erkjennelsen av nye forhold endelig kommer, og kursnivået normaliseres. Den voldsomme oppgangen i NVIDIA-aksjen fra 2023 til 2026 er et godt eksempel.

Felles for alle disse er at de krever tålmodighet og en viss komfort med å se rar ut, og det er som regel mange tilbakeslag underveis.

Hvordan vi tenker

Strategien vår er enkel å beskrive og krevende å gjennomføre. Vi leter etter posisjoner der nedsiden er forankret i noe konkret —likvidasjonsverdi, kontantbeholdning, en kontrakt, en opsjonalitet — og hvor oppsiden er flerdoblende hvis tesen spiller seg ut. Vi bryr oss ikke om indeksvekt. Vi bryr oss om forholdet mellom det vi kan tape og det vi kan tjene.

Det betyr at porteføljen ser annerledes ut. Vi tar gjerne posisjoner som er upopulære, men ikke fordi de er upopulære i seg selv.

Noen ganger tar vi feil. Det er en del av jobben — og en del av matematikken. Når oppsiden er stor nok, trenger vi ikke ha rett ofte for at det skal lønne seg.

Tilnærmingen er hverken ny eller hemmelig. Den krever bare en organisasjon, et mandat og et investorgrunnlag som faktisk lar deg gjennomføre den.

Det er det Avanto er bygget for, og det er slik det kommer til å fortsette å være.

Hvem roper "boble"? Og hvorfor akkurat på minne?

Micron har gått som en rakett. Det samme har SK Hynix og minnedivisjonen til Samsung. Og som på kommando har det dukket opp en hærskare folk på X, i kommentarfelt og i kaffepauser som har funnet sitt nye favorittord: boble. La oss stoppe litt der.

Infinite supply

What happens when machines take over human labor? In 2022, what has subsequently been called “The Chat-GPT moment” occurred. In 2026, we will have what will eventually be called “The OpenClaw moment”.

No need to panic!

After a correction in the stock market a few weeks, it looks as if the world is falling apart. At least in the financial press. On March 24, 2025, Dagensnäringsliv (DN) wrote an article about Avanto Right Tail (ART), our hedge fund. The article was absolutely correct in every way, and we're glad that a young and curious journalist took the trouble to look us up rather than write something that came pre-served from a media adviser.